Разделы сайта

Выбор редакции:

- Сравнение и степени сравнения в немецком языке

- Классическая хореография, балет

- Сергей степин Алексей степин биография личная жизнь

- Точки. Прямые. Отрезки. Начальные геометрические сведения. Прямая и отрезок. презентация к уроку по геометрии (7 класс) на тему Начальные геометрические сведения прямая и отрезок

- Людмила Абрамова: биография, личная жизнь, фото

- Людмила Абрамова: биография, личная жизнь, фото

- Мгимо стефания. Ну где же ты, студент? В каких вузах учатся дети российских знаменитостей. Андрей Макаревич, музыкант, дочь Анна

- Проводка по поступлению материалов от поставщика

- Карточка учета нематериальных активов

- Расклад Таро «Вернётся ли любимый?

Реклама

| Дебиторы - это кто? Учет дебиторской задолженности. Дебиторская задолженность просто - что это такое, виды, сроки погашения Дебиторская задолженность является составной частью |

|

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения. Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар. Приведем пример дебиторской задолженности : Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль. 2. Чем отличается дебиторская и кредиторская задолженность?При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов. Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности. 3. Виды дебиторской задолженностиСуществует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным. В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации. 4. Управление дебиторской задолженностью предприятияЧасто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel. Методы управления дебиторской задолженностью:

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств. 5. Инвентаризация дебиторской задолженностиИнвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара. Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили. Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности. После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать) . 6. Оборачиваемость дебиторской задолженностиОборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги. Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей. *Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2. Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной. Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность. 7. Взыскание дебиторской задолженностиЛюбое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар. Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения. В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

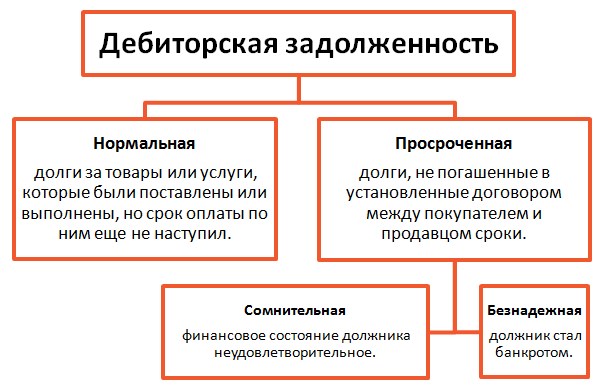

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности. 8. Списание дебиторской задолженностиПо закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности. Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия. Образец приказа о списании дебиторской задолженности: образец 2 (скачать) . Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг. 9. Отчет по дебиторской задолженностиДля руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга. Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать) . 10. Продажа и покупка дебиторской задолженностиЕсли у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга. Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями ü в форме предварительной оплаты; ü отсрочки платежа. В первом случае организация, осуществляющая реализацию товара, выступает как заемщик, и ее задолженность в структуре балансового отчета является кредиторской. Во втором случае эта же организация выступает как кредитор и в бухгалтерском балансе отражается дебиторская задолженность. Займы и кредиты в бухгалтерском учете и отчетности классифицируются, как долгосрочные и , и отделены от кредиторской задолженности. В качестве задолженности кредиторам учитывают суммы по неоплаченным счетам поставщиков и подрядчиков, предъявленным к уплате векселям, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, полученные авансы, задолженность перед бюджетом и внебюджетными фондами, перед участниками (учредителями) по выплате доходов. Дебиторская задолженность отражается в бухгалтерской отчетности в составе активов организации, поскольку представляет собой часть имущества организации, принадлежащую ей по праву, но находящуюся у других хозяйствующих субъектов. Со временем эта задолженность должна быть оплачена организации денежными средствами или поставкой товаров (оказанием услуг, выполнением работ). Порядок составления и представления бухгалтерской отчетности регулируется Федеральным законом от 6 июля 1999 года №129-ФЗ «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». В настоящее время Указания об объеме форм бухгалтерской отчетности и о порядке составления бухгалтерской отчетности утверждены Приказом Минфина Российской Федерации от 22 июля 2003 года №67н «О формах бухгалтерской отчетности организации». · Бухгалтерский баланс (форма №1); · Отчет о прибылях и убытках (форма №2); · Отчет об изменениях капитала (форма №3); · Отчет о движении денежных средств (форма №4); · Приложение к Бухгалтерскому балансу (форма №5). Кроме того, в состав отчетности включаются Пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации. В существующих формах отчетности организаций отражаются: Информация о дебиторской и кредиторской задолженности - в Бухгалтерском балансе (форма №1); Сведения о движении дебиторской и кредиторской задолженности (то есть остаток на начало и конец года) - в разделе «Дебиторская и » Приложения к бухгалтерскому балансу (форма №5). При составлении бухгалтерской отчетности необходимо сгруппировать дебиторскую задолженность по срокам образования. При краткосрочной задолженности платежи ожидаются в течение 12 месяцев после отчетной даты. При долгосрочной - более чем через 12 месяцев после отчетной даты. Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230), и дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240), отражаются в разделе II «Оборотные активы» актива баланса. В балансе отдельно указывается дебиторская задолженность покупателей и заказчиков за отгруженные товары и выполненные работы по строке 231 и 241 «в том числе покупатели и заказчики». Указанная задолженность отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» . В балансе дебиторская задолженность отражается за вычетом резерва по сомнительным долгам. При заполнении строк 230 и 240 необходимо помнить, что сальдо расчетов с поставщиками, покупателями и другими лицами показывается в балансе развернуто: дебетовое сальдо показывается в активе баланса, кредитовое - в пассиве. В течение пяти лет с момента списания сумма списанной задолженности учитывается за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» , предназначенный в соответствии с Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» для обобщения информации о состоянии дебиторской задолженности, списанной вследствие неплатежеспособности должников. Это установлено пунктом 77 Положения по ведению бухгалтерского учета. Списанная в убыток задолженность неплатежеспособных дебиторов отражается по строке 940. · 69-1 «Расчеты по социальному страхованию» - для учета расчетов по единому социальному налогу, перечисляемому в Фонд социального страхования и взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; · 69-2 «Расчеты по пенсионному обеспечению» - для учета расчетов по обязательному пенсионному страхованию; · 69-3 «Расчеты по обязательному медицинскому страхованию» - для учета расчетов по ЕСН, перечисляемому в Федеральный и территориальный фонды обязательного медицинского страхования. В Фонд социального страхования зачисляют как ЕСН, так и взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний. Поэтому субсчет 69-1 следует разделить на два субсчета второго порядка: ü 69-1-1 «Расчеты с Фондом социального страхования по единому социальному налогу»; ü 69-1-2 «Расчеты с Фондом социального страхования по взносам на социальное страхование от несчастных случаев на производстве и профзаболеваний». Для учета расчетов по обязательному пенсионному страхованию субсчет 69-2 , так же нужно разделить на субсчета второго порядка: ü 69-2-1 «Расчеты по страховой части трудовой пенсии»; ü 69-2-2 «Расчеты по накопительной части трудовой пенсии». Для учета расчетов с фондами обязательного медицинского страхования субсчет 69-3 выделяют на два субсчета второго порядка: ü 69-3-1 «Расчеты с Федеральным фондом обязательного медицинского страхования»; ü 69-3-2 «Расчеты с территориальным фондом обязательного медицинского страхования». Если у организации есть переплата по взносам во внебюджетные фонды, дебетовое сальдо по соответствующим субсчетам отражается в активе баланса - по строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» и (или) в дополнительной строке раздела II баланса «Оборотные активы». ü по строке 624 - величина задолженности по налогам, сборам и платежам в бюджет, отраженная по кредиту счета 68 «Расчеты по налогам и сборам» . По данной строке отражается сумма начисленных, но не оплаченных на дату составления бухгалтерской отчетности налогов и сборов (кроме взносов во внебюджетные фонды). Следует отметить, что в том числе по данной строке отражается сумма ЕСН, но без учета сумм взносов на обязательное пенсионное страхование, то есть за минусом налогового вычета. По кредиту счета отражают задолженности по всем видам платежей в бюджет: · по налогу на прибыль организаций; · ЕСН (в части сумм, начисленных в федеральный бюджет); · по транспортному налогу; · по налогу на имущество; · по НДФЛ; · штрафы и пени по неуплаченным налогам и так далее. Так же по кредиту счета отражается реструктуризированная задолженность по уплате налогов. Обратите внимание! Суммы начисленных штрафов и пеней по взносам на обязательное социальное страхование от несчастных случаев на производстве отражаются по строке 623, а суммы начисленных штрафов и пеней по налогам (сборам) следует отражать по строке 624. Кроме того, если у организации есть переплата по взносам, налогам, дебетовое сальдо по соответствующим субсчетам отражается в разделе II «Оборотные активы» актива баланса по строке 230, 240. ü по строке 625 - сумма краткосрочной задолженности по расчетам, не нашедшим отражения по вышеуказанным строкам раздела пассива баланса, то есть прочая кредиторская задолженность организации. В частности, по данной строке отражаются: задолженность перед страховыми организациями по страхованию имущества и работников организации; задолженность перед подотчетными лицами; задолженность перед персоналом по прочим операциям. (за исключением сумм, отраженных в других строках баланса). Обратите внимание! По строке 625 баланса отражается сумма полученных авансов без учета НДС, то есть остаток по кредиту счета субсчету «Расчеты по авансам полученным», образовавшееся после начисления НДС к уплате в бюджет. По строке 630 «Задолженность перед участниками (учредителями) по выплате доходов» отражается кредитовое сальдо по счету 75 «Расчеты с учредителями» : задолженность организации перед учредителями, отражаемая в бухгалтерском учете по счету , субсчет 2 «Расчеты по выплате доходов», по начисленным, но не выплаченным дивидендам. Обратите внимание! Строка 630 предназначена только для отражения задолженности перед учредителями по доходам от участия в уставном капитале и только по тем доходам, по которым принято решений о выплате на общем собрании акционеров (участников). Российские организации в обязательном порядке должны заполнять форму №5 «Приложение к бухгалтерскому балансу», в которой отражается информация по задолженности. Форма №5 содержит раздел «Дебиторская и кредиторская задолженность», в рамках которого подлежит раскрытию следующая информация о дебиторской и кредиторской задолженности за отчетный период: Сальдо дебиторской и кредиторской задолженности с расшифровкой по видам и сроку возникновения; Данные по движению видов задолженности. Задолженность в указанном разделе показывается также по видам расчетов, по которым числятся указанные суммы задолженности. Более подробно с вопросами, касающимися бухгалтерской отчетности, Вы можете ознакомиться в книгах «Бухгалтерский учет и отчетность», «Годовой отчет» авторов ЗАО «BKR - ИНТЕРКОМ - АУДИТ» Практически каждый субъект предпринимательской деятельности является одновременно и дебитором и кредитором. Именно поэтому в организации должен проводится учет как дебиторской, так и кредиторской задолженности. При выявлении дебиторской либо кредиторской задолженности необходимо совершить все возможные действия, направленные на своевременное истребование либо погашение сумм задолженностей. Более подробно с вопросами, касающимися порядка и способов списания дебиторской и кредиторской задолженности, Вы можете познакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» « Списание дебиторской и кредиторской задолженности ». Согласно Глоссарий.ру: «Дебиторская задолженность - сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж в кредит» . В бухгалтерском учете под дебиторской задолженностью, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав. Согласно статье 128 Гражданского кодекса Российской Федерации (далее ГК РФ): «К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага». Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама является частью имущества организации. Заметим, что сегодня практически ни один субъект хозяйственной деятельности не существует без дебиторской задолженности, так как ее образование и существование объясняется простыми объективными причинами: Для организации- должника – это возможность использования дополнительных, причем, бесплатных, оборотных средств; Для организации- кредитора – это расширение рынка сбыта товаров, работ, услуг. К образованию дебиторской задолженности влечет наличие договорных отношений между контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени. Средства, составляющие дебиторскую задолженность организации, отвлекаются из участия в хозяйственном обороте, что, конечно же, не является плюсом для финансового состояния организации. Рост дебиторской задолженности может привести к финансовому краху хозяйствующего субъекта, поэтому бухгалтерская служба организации должна организовать надлежащий контроль над состоянием дебиторской задолженности, что позволит обеспечить своевременное взыскание средств составляющих дебиторскую задолженность. Условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности. Дебиторская задолженность – представляет собой имущественные требования организации к юридическим и физическим лицам, которые являются ее должниками. Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, но еще не оплаченной и, в-третьих, как один из элементов оборотных активов, финансируемых за счет собственных либо заемных средств. Оборотный капитал компании слагается из следующих составляющих: · денежных средств; · дебиторской задолженности; · материально-производственных запасов; · незавершенного производства; · расходов будущих периодов. Следовательно, дебиторская задолженность – это часть оборотного капитала организации. Как мы уже отметили, дебиторская задолженность может возникнуть вследствие невыполнения договорных обязательств, излишне уплаченных налогов, взысканных сборов, пеней, выданных денежных сумм подотчет. Дебиторскую задолженность условно можно подразделить на нормальную и просроченную дебиторскую задолженность. Задолженность за отгруженные товары, работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю; либо поставщику (подрядчику, исполнителю) перечислен аванс за поставку товаров (выполнение работ, оказание услуг) – это нормальная дебиторская задолженность. Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок, представляет собой просроченную дебиторскую задолженность. Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной. В соответствии с пунктом 1 статьи 266 Налогового кодекса Российской Федерации (далее НК РФ): «сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией». По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (не реальной к взысканию). Согласно пункту 2 статьи 266 НК РФ: «безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации». Дебиторская задолженность, нереальная к взысканию, может образоваться вследствие: · ликвидации должника; · банкротства должника; · истечения срока исковой давности без подтверждения задолженности со стороны должника; · наличия денежных средств на счетах в «проблемном» банке. Здесь возможны два варианта: Ø во-первых, если после вынесения арбитражным судом постановления о ликвидации банка денежных средств для погашения дебиторской задолженности не хватает, то такая дебиторская задолженность признается нереальной к взысканию и соответственно подлежит списанию на финансовые результаты; Ø во-вторых, если вместо ликвидации банка предусматривается его реструктуризация, то организация может создать и ждать восстановления банком платежеспособности; · невозможности взыскания судебным приставом – исполнителем по решению суда суммы долга (например, имущество организации находится на праве оперативного управления). В зависимости от предполагаемых сроков погашения дебиторская задолженность подразделяется на: · краткосрочную (погашение которой ожидается в течение года после отчетной даты); · долгосрочную (погашение которой ожидается не ранее чем через год после отчетной даты). Следует отметить, что в отношении просроченной дебиторской задолженности целесообразно использовать отсрочку (рассрочку) платежа, производить расчеты акциями, векселями, применять бартер. При предоставлении отсрочки (рассрочки) платежа необходимо учитывать платежеспособность и деловую репутацию контрагента. Для всех организаций независимо от их организационно-правовой формы списание просроченной дебиторской задолженности в случаях, которые будут описаны далее, является обязательной процедурой. В целях недопущения искажения данных бухгалтерского баланса и обеспечения финансовой устойчивости организации дебиторская задолженность должна быть истребована. Вначале истребование дебиторской задолженности осуществляется в претензионном порядке, далее взыскание дебиторской задолженности проходит в судебном порядке. Каждая организация должна осуществлять контроль над состоянием дебиторской задолженности, производить ее учет, а также сверку взаиморасчетов. При выявлении суммы дебиторской задолженности ее нужно предъявить должнику и истребовать ее. Если в течение срока исковой давности сумма дебиторской задолженности не взыскана или должник ликвидирован, то организация производит списание дебиторской задолженности. Организация может создать резерв по сомнительным долгам, ожидая восстановление платежеспособности дебитором. Понятие сомнительного долга и порядок формирования резерва приведены в статье 266 НК РФ. Так, сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»: «дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации». Вместе с тем, при применении данной правовой нормы на практике, необходимо принимать во внимание следующий вывод Федерального Арбитражного суда кассационной инстанции: Действующее законодательство не содержит обязанности налогоплательщика списать дебиторскую задолженность в момент, когда истек трехгодичный срок исковой давности. Истечение срока исковой давности является не единственным условием списания дебиторской задолженности. Такая задолженность подлежит списанию также в случае признания ее нереальной для взыскания. Нереальность взыскания определяется самостоятельно хозяйствующим субъектом, который руководствуется совокупностью объективных обстоятельств, сложившихся в процессе его деятельности (Постановление Федерального Арбитражного Суда (далее ФАС) Волго-Вятского округа от 9 марта 2006 года №А43-20240/2005-30-656). В соответствии с пунктом 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»: «списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника». Согласно статье 12 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. В этой связи существуют Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина Российской Федерации от 13 июня 1995 года №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (далее Методические указания). В соответствии с пунктом 1.2. Методических указаний: «под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами - , кредиты банков, займы и резервы». Согласно пункту 1.3 Методических указаний инвентаризации подлежит все имущество организации независимо от его местонахождения. Таким образом, дебиторская задолженность относится к имуществу организации и подлежит обязательной инвентаризации. Результаты инвентаризации в части расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами должны быть оформлены Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме №ИНВ-17, утвержденной Постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». По результатам проведенной инвентаризации выявляется сомнительная дебиторская задолженность и дебиторская задолженность нереальная для взыскания, просроченная дебиторская задолженность, сроки исковой давности по каждому обязательству. По результатам инвентаризации, в части расчетов с дебиторами, составляется бухгалтерская справка, в которой указываются: Наименование, адрес, ИНН организации – должника; Сумма задолженности; Основание, по которому образовалась дебиторская задолженность; Дата образования задолженности; Первичные документы, подтверждающие факт возникновения задолженности, их реквизиты; Документы, свидетельствующие об истребовании задолженности, их реквизиты. В акте по форме №ИНВ-17 отдельно отражаются суммы дебиторской задолженности, которые были подтверждены или не подтверждены организациями – дебиторами. Далее на основании бухгалтерской справки руководитель организации в случае необходимости издает приказ о списании просроченной и (или) нереальной ко взысканию суммы дебиторской задолженности. Если организация не создавала резерв по сомнительным долгам, то списанная дебиторская задолженность, причем в сумме, в которой она отражена в бухгалтерском учете (с НДС) относится на финансовые результаты. В соответствии с пунктами 12 и 14.3 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (далее ПБУ 10/99), списанная задолженность включается в состав внереализационных расходов. Внереализационными расходами являются суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания. Судебная практика исходит из того, что для целей налогообложения по налогу на прибыль в состав внереализационных расходов включаются убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания при наличии документального их подтверждения. Данное положение подтверждается Постановлениями ФАС Московского округа от 22 сентября 2005 года, от 15 сентября 2005 года №КА-А40/8894-05, от 16 февраля 2004 года №КА-А40/469-04, от 18 марта 2003 года №КА-А40/1128-03, от 7 августа 2000 года №КА-А41/3289-00, Постановлениями ФАС Уральского округа от 4 мая 2005 года №Ф09-1748/05-С7 и от 1 августа 2005 года №Ф09-3190/05-С2, Постановлениями ФАС Волго-Вятского округа от 15 сентября 2004 года №А31-673/19, от 3 июля 2003 года №А28-2208/03-102/23, Постановлением ФАС Центрального округа от 12 октября 2004 года №А09-6738/04-13ДСП и Постановлением ФАС Северо-Кавказского округа от 22 июня 2005 года №Ф08-2677/2005-1084А. Вместе с тем, хотелось бы обратить внимание читателя на вывод суда, изложенный в Постановлении ФАС Волго-Вятского округа от 10 ноября 2004 года №А82-2756/2004-14, согласно которому, в резерв по сомнительным долгам может быть включена дебиторская задолженность за товар, не оплаченный в срок, и при отсутствии договора в письменной форме. «Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации» (пункт 14.3 ПБУ 10/99). Причем право списания на убытки дебиторской задолженности, по которой истек срок исковой давности, возникает при наличии обстоятельств, свидетельствующих о нереальности ее взыскания, что подтверждается постановлением ФАС Волго-Вятского округа от 18 мая 2004 года №А29-6853/2003А. Итак, подведем итог. Для признания операции по списанию дебиторской задолженности правомерной необходимы следующие документы: · договор с организацией-дебитором; В случае отсутствия договора с должником, организации-налогоплательщику необходимо быть готовой отстаивать правомерность своей позиции в судебных органах. Позитивным является тот факт, что суды в аналогичной ситуации встают на сторону налогоплательщика, смотрите, к примеру, приведенное выше Постановление ФАС Волго-Вятского округа от 10 ноября 2004 года №А82-2756/2004-14. · первичные документы, подтверждающие факт задолженности (например, накладные); · акт по форме №ИНВ-17; · приказ руководителя о списании суммы дебиторской задолженности. Невозможность погашения суммы дебиторской задолженности может быть подтверждена: Во-первых, выпиской из Единого государственного реестра юридических лиц (ЕГРЮЛ), справкой налогового органа о ликвидации организации – должника; Во-вторых, решением суда, уведомлением конкурсного управляющего (ликвидационной комиссии) об отказе в удовлетворении требований по взысканию соответствующей задолженности из-за недостаточности имущества ликвидированной организации-должника; В-третьих, актом судебного пристава – исполнителя о невозможности взыскания задолженности с организации – должника. В случае наличия вышеназванных документов и при отсутствии резерва по сомнительным долгам дебиторская задолженность подлежит списанию на финансовые результаты как не реальная к взысканию (безнадежная). Более подробно с вопросами, касающимися списания дебиторской задолженности, Вы можете ознакомиться в книгах авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Списание дебиторской и кредиторской задолженности», «Судебные споры по дебиторской задолженности. Правовое регулирование. Практика. Документы». Долговые денежные обязательства – это важная составляющая деятельности любой компании. Причем юридические лица могут оказаться как должниками, так и кредиторами. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту: ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ . Это быстро и БЕСПЛАТНО ! Если организации обязаны другие граждане или юридические лица, принято говорить о возникновении дебиторской задолженности. Что в нее входит, структура формирования и ее состав – эти и другие вопросы рассмотрим далее. Что это такоеУправление собственным бизнесом включает в себя необходимость решения задач различной степени сложности. Часто организации сталкиваются с недобросовестными плательщиками.

Дебиторка входит в основное понятие “обязательство”, суть которого раскрыта в . Исходя из Граждан. Кодекса, по обязательству одно лицо, именуемое должником (дебитором), обязано осуществить какое-либо действие или воздержаться от осуществления действия в пользу иного лица – кредитора. Действием может быть обязанность по оплате поступившего товара, оказанной услуги, выполненной работы. Для целей ведения бухгалтерского учета задолженность необходимо классифицировать по группам и разновидностям. Общая классификация дебиторки:

Что в нее входитВ состав дебиторки входят все долговые обязательства, которые перед компанией имеют другие контрагенты. Причем не обязательно, что задолженность именно товарная. Зачастую, возникают переплаты по налогам, сборам, излишние платежи в фонды медицинского и социального страхования. Кроме этого, выданные займы работникам или авансы также включаются в состав дебиторки и подлежат отражению на соответствующих счетах как дебетовое сальдо. Как выглядит структура, таблицаСтруктура дебиторки имеет достаточно широкую разветвленность. Общий вид структуры можно посмотреть на рисунке ниже. Мы же поговорим подробнее о каждой классификации в отдельности. По срокам возникновенияПо срокам возникновения дебиторку принято классифицировать на 2 подвида: Просроченная задолженность, в свою очередь, делится еще на 2 подгруппы: В составе задолженности по срокам возникновения выделяют также отдельную разновидность – отсроченная задолженность. Если кредитор предоставляет контрагенту рассрочку или отсрочку платежа, то долг будет считаться как отсроченный. По срокамПо срокам погашения обязательства классифицируются на следующие разновидности: Деление долгов по сроку погашения позволяет своевременно осуществлять их мониторинг. Так, для долгосрочных задолженностей необходим более тщательный подход, связанный с увеличением рисков невозврата.

Краткосрочные обязательства не требуют столь тщательного мониторинга, однако анализ уровня ликвидности должника необходимо проводить в отношении любых долгов – как с длительным периодом возврата, так и с коротким. По источникам формированияПо источникам формирования обязательства классифицируются:

Подробная классификация: По степени обеспеченностиОбязательства подразделяются по уровню их обеспеченности на:

Согласно ГК РФ, к видам обеспечения выполнения обязательств относятся:

Классифицировать по степени обеспеченности необходимо для анализа рисков непогашения задолженности. Очевидно, что чем большими способами обеспечивается задолженность, тем ниже риск ее невозврата в установленные сроки, так как должник рискует потерять залог или уплатить большую неустойку. По возможности взысканияДолги по возможности их взыскания делят на три большие группы:

Надежным считается обязательство, удовлетворяющее двум критериям:

На основании НК РФ, к сомнительным обязательствам относятся все те, которые:

Сомнительная задолженность еще может быть взыскана как в досудебном, так и в судебном порядке. А вот безнадежную взыскать уже не получится. Компании-кредитору останется лишь:

Задолженность как нереальную к взысканию можно признать при наличии одного или нескольких критериев:

По способу погашенияОт того, какими способами может быть произведено погашение долга, классифицируют:

Денежные способы предполагают расчеты:

Неденежные методы встречаются гораздо реже и могут быть представлены:

Ее составДебиторка отражается в бухотчетности в составе активов компании, поскольку представляет собой некую часть имущества фирмы, принадлежащей ей по праву, но находящейся у других экономических субъектов. В состав годовой бухотчетности должны быть включены следующие формы:

Что входит в дебиторскую задолженность в балансеВ состав дебиторской задолженности входят следующие составляющие:

В бухучете нереальная к истребованию задолженность признается как прочие расходы. Для учета данных сумм предназначен счет 91, субсчет 91-2 “Прочие расходы”. Дебиторская задолженность - это долги контрагентов перед вашей компанией. Если суммы нельзя взыскать с контрагента, то долг становится безнадежным. Его можно списать, но делать в бухгалтерском и налоговом учете надо по разным правилам. В статье мы простыми словами расскажем, что это такое, приведем виды и сроки погашения. Налоговики и судьи ввели новый запрет, из-за которого компаниям стало сложнее списывать дебиторку. Понятие дебиторской задолженностиСформируйте оборотно-сальдовую ведомость по своей организации. Видите в дебетовое сальдо по счетам расчетов (60, 62, 66, 67, 68, 69, 70, 73, 75, 76)? Это и есть дебиторская задолженность предприятия – сумма, которую вашей компании, должны другие организации, граждане, бюджет и внебюджетные фонды. Проверьте срок давности по долгам контрагентов. В случае, если в учете присутствует безнадежная задолженность, то ее необходимо списать . О том, как это правильно сделать, рассказали эксперты Ситемы Главбух . Что входит в дебиторскую задолженность? К ней относятся долги:

То есть, структура или состав дебиторской задолженности характеризуются тем, как долги образовались:

Чем дебиторская задолженность отличается от кредиторскойНа практике часто возникает вопрос - дебиторская задолженность - это мы должны или нам? Ответ следующий: Дебиторка - это то, что причитается вашей организации, однако еще не получено ею (по сути имущественное право). Если бы была должна компания, то эта сумма для нее была б кредиторской задолженностью. Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока ее погашения. Не все виды дебиторки показывают по одноименной строке баланса. К примеру, долги поставщиков или подрядчиков по авансам, уплаченным по договору, связанному с приобретением (созданием) объектов внеоборотных активов, отражают в разделе I баланса «Внеоборотные активы». Что относится к дебиторской задолженности, выяснили. Теперь разберемся с классификацией. Мудреные договоры мешают компаниям списывать дебиторку. Если договор составлен так, что продавец не может взыскать с покупателя пени за просрочку оплаты, - это признак фиктивности сделки. Налоговики вправе пересчитать налог на прибыль, если докажут, что резерв по долгам создан искусственно. Виды дебиторской задолженностиВ зависимости от критерия классификации выделяют различные виды дебиторки. По порядку возникновения дебиторку разделяют:

По критерию просроченности платежа выделяют:

По длительности просрочки выделяют различные группы дебиторки. Например, просрочка по которым до 45 дней, от 45 до 90 дней, и т. п. По критерию реальности взыскания выделяют:

КраткосрочнаяЗначительную часть дебиторки относят к текущей или краткосрочной задолженности, поскольку срок погашения наступит в течение 12 месяцев после отчетной даты. Остальная дебиторка долгосрочная. Это, например, займы, предоставленные контрагентам на срок более года. СомнительнаяДебиторка, которая не погашена или с высокой степенью вероятности не будет погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями, в бухучете считается сомнительным долгом (п. 70 Положения по ведению бухгалтерского учета и отчетности). Каждый раз, когда выявлена сомнительная дебиторка, в бухучете формируют одноименный резерв. Это требуется для того, чтобы отчетность организации отражала истинный финансовый результат и объем реальных обязательств покупателей и заказчиков. В налоговом учете резервы по сомнительным долгам создают добровольно, а на сумму резерва уменьшают налогооблагаемую прибыль (п. 5 ст. 266 НК РФ). Порядок формирования резерва регламентирован в статье 266 Налогового кодекса РФ. Он отличается от правил в бухучете. В частности, сомнительной признается только просроченная задолженность, которая связана с реализацией товаров, работ или услуг. Резерв создают только в том случае, если просрочка составляет более 45 дней. БезнадежнаяБезнадежный долг – долг, который фактически невозможно взыскать с контрагента (п. 77 Положения по ведению бухгалтерского учета и отчетности, п. 2 ст. 266 НК РФ):

Для целей налогообложения безнадежными также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя, вынесенным в связи с окончанием исполнительного производства. Таблица видов дебиторской задолженности

Как обойти новый запрет ФНС и списывать дебиторку, когда вам удобно ФНС запретила включать дебиторку в расходы, если компания забыла сделать это вовремя. Но есть законный способ обойти это требование. Мы подготовили инструкцию, Управление дебиторской задолженностьюПо общему правилу задолженность, которая отражается на соответствующих бухгалтерских счетах, оценивается по номиналу – исходя из тех сумм, которые предъявлены компанией ее контрагентам (контрагентами) либо фактически уплачены или начислены. При оценке рыночной стоимости дебиторской задолженности принимают во внимание вероятность того, что она не будет погашена. При этом учтите, что сомнительным долгом считается не только просроченная дебиторка, но и долги, срок оплаты которой еще не наступил (например, если организация-контрагент находится в стадии банкротства). В то же время, задолженность бывает просроченной, но не сомнительной – скажем, если у покупателя временные затруднения, но он гарантирует оплату в более поздние сроки. В любом случае для создания резерва по сомнительным долгам в бухгалтерском учете необходимо не только просмотреть и выявить долги, вызывающие сомнения, но и оценить вероятность погашения (непогашения), чтобы обоснованно рассчитать сумму резерва.Методику оценки дебиторской задолженности и порядок формирования резерва определяют в учетной политике. Работа с дебиторской задолженностьюДебиторская задолженность представляет собой изъятие из хозяйственного оборота собственных оборотных средств, что сопровождается косвенными потерями в доходах организации. Поэтому с такими долгами придется работать. Как работать с дебиторской задолженностью? Необходимо администрирование дебиторской задолженности, контроль над своевременным поступлением средств от покупателей и заказчиков, поскольку от этого зависит не только благополучие, но и выживание компании. Контроль нужен постоянный, а не время от времени. Также придется выработать определенную политику в области условий взимания оплаты. Иногда контрагенты ликвидируются, а долги не гасят. О том, рассказали эксперты . Наращивать дебиторку никто не желает. Все стремятся расширить продажи – увеличить выручку, но при этом обеспечить эффективную собираемость и постоянный приток денежных средств. Предоставлять мягкие условия оплаты невыгодно. Так как рост активов (в рассматриваемом случае в виде дебиторки) всегда сопровождается соответствующим увеличением пассивов (в данном случае – за счет той прибыли, которая формируется в момент признания неоплаченной выручки). Но эта прибыль только на бумаге. А фактически дебиторка – это те средства, которые выданы в долг покупателю (заказчику и т. д.), тем самым изъяты из оборота фирмы, то есть из средств, предназначенных на оплату труда, покупку материалов, содержание имущества. Когда возникает дебиторская задолженность? В тех случаях, когда покупателям (заказчикам) предоставляют отсрочку. Поэтому, предоставляя отсрочку, учтите в цене договора дополнительные затраты, например, установите разные цены при оплате сразу и через какой-то срок. Кроме того, надо принимать во внимание и риск того, что дебиторка не будет погашена. Чем больше у организации должников, тем такая вероятность выше (кто-то обанкротился, исчез и т. п.). В результате информация о дебиторке анализируется за предшествующие годы и можно определить примерную величину (процент) безнадежных долгов, которые в итоге остаются непогашенными. И также учесть это при формировании финансовой политики. При управлении дебиторкой для снижения рисков применяют методы:

Решая, как бороться с дебиторской задолженностью, избегайте крайностей. Дело в том, что при жесткой политике управления дебиторкой ее качество повысится, но есть риск потерять или упустить часть заказчиков (партнеров), которые уйдут к конкурентам. А излишне либеральная политика, приведя на начальном этапе к росту продаж, впоследствии оборачивается большими издержками (затратами на претензии, суды и т. д.) либо нереальностью взыскания выручки. Инвентаризация дебиторкиПоскольку информация о дебиторской задолженности отражается в бухгалтерской отчетности – как в балансе, так и в приложениях (с расшифровками относительно структуры долгов), она должна быть достоверной и точной, а подтверждается это результатами инвентаризации. Как минимум один раз в год – перед составлением годовой бухгалтерской отчетности по состоянию на 31 декабря отчетного года компании проводят полную инвентаризацию всех видов дебиторки. Если организация формирует резерв по сомнительным долгам в целях налогообложения прибыли, инвентаризации проводятся чаще – ежеквартально или ежемесячно. Поскольку на основании такой инвентаризации определяют суммы резерва (п. 4 ст. 266 Налогового кодекса РФ). Процедура инвентаризации расчетов отличается от процедуры инвентаризации материальных ценностей – наличие долгов и их размеры определяются исходя из первичных учетных документов, а также в результате взаимных сверок с контрагентами. Шаблоны, которые ускорят сверку с контрагентами и снимут расхождения Подотчетные лица обязаны представлять авансовый отчет в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги, или со дня выхода на работу (к примеру, после возвращения из командировки). Но вот срок, на который выдаются наличные деньги устанавливается руководителем организации – он указывает в приказе или на заявлении подотчетного лица (п. 6.3 Указаний Банка России от 11 марта 2014 № 3210-У). По налогам, страховым взносам и иных обязательным платежам срок погашения установлен Налоговым кодексом РФ и Федеральным законом от 24 июля 1998 г. №125-ФЗ (по взносам на страхование от несчастных случаев на производстве). Для договоров (поставки, подряда, оказания услуг и пр.) сроки погашения устанавливаются по соглашению сторон. Средний период погашения дебиторской задолженности рассчитывается как произведение периода в днях и дебиторской задолженность в рублях, разделенное на выручку от всех видов продаж. То есть чтобы определить срок погашения дебиторской задолженности по балансу, формулу бухгалтер должен брать такую: Чем больше показатель, тем выше риск того, что долг не будет погашен. Подробнее о том, как составить бухгалтерскую отчетность и отразить в ней дебиторскую и кредиторскую задолженность, рассказали эксперты .

Общий срок исковой давности, согласно статье 196 Гражданского кодекса РФ, составляет три года. По его истечении, а также в случае, если долг признается безнадежным до истечения срока исковой давности (скажем, если организация-должник ликвидирована), долг списывают. Чаще, конечно, списывается дебиторка с истекшим сроком исковой давности или признанная безнадежной. Какой срок исковой давности действует для взыскания задолженности >>> Если создавался резерв, долги списывают за счет его средств. Если суммы резерва недостаточно, разница относится на прочие расходы – в дебет счета 91 «Прочие доходы и расходы» (ПБУ 10/99). Если резерва не было, вся сумма списывается в дебет счета 91 . При этом ее необходимо одновременно принять на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», где она продолжает учитываться в течение пяти лет (на случай возможности получения от должника). И лишь по истечении этого срока долг списывают с учета. В налоговом учете списанные суммы безнадежных долгов учитываются во внереализационных расходах. А при создании резерва по сомнительным долгам – за счет средств резерва. Суммы, не покрытые за счет средств резерва, также относятся к внереализационным расходам. Дебиторка в отчетностиОпытному специалисту не обязательно высчитывать все коэффициенты (их множество). Достаточно посмотреть на показатели баланса – на величину кредиторской и дебиторской задолженности, а также на итоговые значения разделов и бухгалтерского баланса. В разделе V баланса отражается только задолженность, которая должна быть погашена в ближайшее время (в течение 12 месяцев). О том, как списать дебиторку, показали эксперты . Если краткосрочные обязательства превышают оборотные активы, это означает, что у организации отсутствует собственный оборотный капитал, положение кризисное и требует радикальных мер. Ведь получается, что для погашения краткосрочных долгов не хватит не только тех денег, которые уже есть (на счетах, во вкладах, в ценных бумагах) и будут получены с покупателей при погашения дебиторки, но и тех, которые можно выручить, распродав запасы (не только продукцию, но также сырье, материалы и другие ценности). Придется привлекать дополнительные ресурсы: либо продавать часть внеоборотных активов (что непросто сделать быстро и по приемлемой цене), либо прибегать к помощи учредителей, либо изыскивать иные источники финансирования – заемные и другие средства (что при таком положении фирмы также проблематично). В идеале дебиторка и кредиторка должны быть сопоставимыми по объемам с небольшим перевесом в пользу дебиторской задолженности. Как продать дебиторкуПередать свои права другому лицу кредитор может:

Кредитор вправе уступить свои права другому лицу по договору цессии. Его еще называют договором уступки права требования. Такой договор заключите в той же форме, что и первоначальный:

При этом не важен вид договора, который заключали первоначально: купли-продажи, кредитный или другой. Например, договор купли-продажи заключили в простой письменной форме, и продавец уступает право требовать долг с покупателя третьему лицу. Договор цессии тоже нужно заключить в письменной форме. По какой цене цедент может уступить право требования долга? Право требования, которое цедент передает цессионарию, является частью его имущественных прав и учитывается в составе активов. Поэтому в бухучете цедента уступку права требования отразите как его реализацию (выбытие) на счете 91 «Прочие доходы и расходы». Выручка от продажи права требования признается прочим доходом (п. 7 и 16 ПБУ 9/99). Она принимается к учету в сумме, установленной договором об уступке права требования (п. 6 и 10.1 ПБУ 9/99). Выручку от передачи прав в бухучете отражайте по кредиту счета 91 в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», к которому организация вправе открыть отдельный субсчет «Расчеты по договору уступки права требования». Какими проводками отражать операции уступки требований >>> Уступка права требования для целей налогообложения прибыли и НДС – это реализация. Такой вывод можно сделать на основании положений ГК. Права требования по договору купли-продажи, мены, поставки и т. д. являются имущественными правами. В налоговом законодательстве четко не определено, что относится к реализации имущественных прав. В статье 39 НК есть определение лишь реализации товаров, работ, услуг. При этом имущественные права под это понятие не подпадают (ст. 38 НК). Однако ГК определяет имущественное право как объект гражданского оборота (ст. 128 и 129 ГК). То есть граждане и юридические лица могут его отчуждать, обменивать, приобретать. Порядок отражения у цедента уступки права требования при расчете налогов зависит от того, какую систему налогообложения он применяет. Советы по налогообложению уступки прав требований для общей системы , и для спецрежимов – УСН и ЕНВД . |

| Читайте: |

|---|

Новое

- Классическая хореография, балет

- Сергей степин Алексей степин биография личная жизнь

- Точки. Прямые. Отрезки. Начальные геометрические сведения. Прямая и отрезок. презентация к уроку по геометрии (7 класс) на тему Начальные геометрические сведения прямая и отрезок

- Людмила Абрамова: биография, личная жизнь, фото

- Людмила Абрамова: биография, личная жизнь, фото

- Мгимо стефания. Ну где же ты, студент? В каких вузах учатся дети российских знаменитостей. Андрей Макаревич, музыкант, дочь Анна

- Проводка по поступлению материалов от поставщика

- Карточка учета нематериальных активов

- Расклад Таро «Вернётся ли любимый?

- К чему это - лаваш во сне увидеть?